Как известно, современная мировая экономика характеризуется не только позитивными тенденциями, такими как нарастающая глобализация и повышающаяся мобильность населения западных стран, но также и негативными проявлениями — до сих пор существующим экономическим дисбалансом различных регионов мира и трудовой миграцией. Однако и те и другие способствуют постоянному росту потребности в трансграничных платежах. Каково же состояние данной индустрии сейчас, насколько она соответствует современным реалиям и требованиям, какие технологические инновации появляются в этой сфере?

Содержание

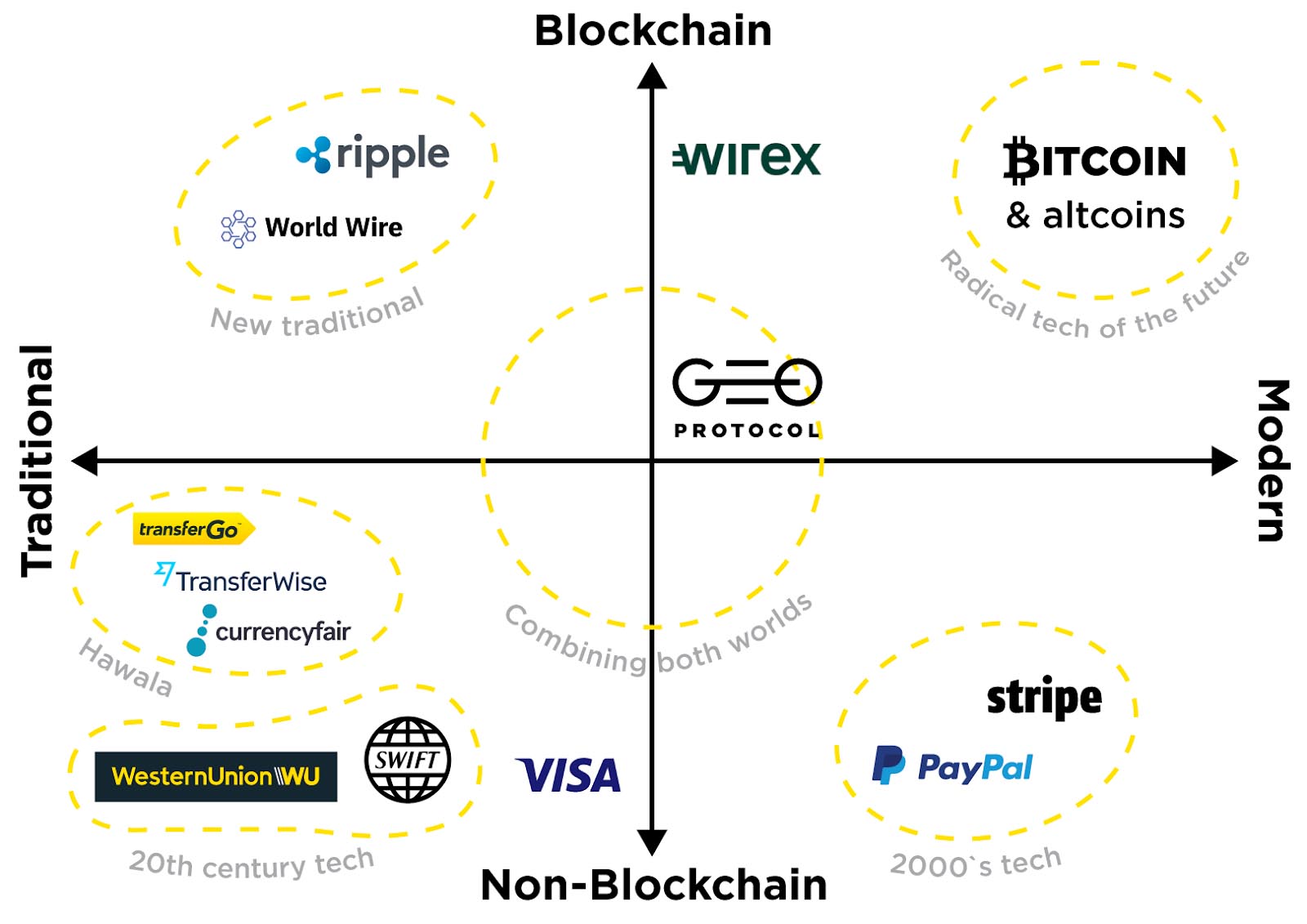

- 1 Традиционные системы международных платежей

- 2 SWIFT: текущий промышленный стандарт

- 3 Western Union: динозавр трансграничных платежей

- 4 PayPal: устоявшаяся компания новой формации

- 5 Stripe: молодой конкурент

- 6 Традиционные P2P-системы в цифровой форме

- 7 TransferWise и другие: классические идеи и современные технологии

- 8 Криптовалюты

- 9 World Wire (Stellar + IBM): конкуренция не дремлет

- 10 Офчейн-решения

- 11 GEO Protocol: будущее интернета ценности

- 12 Выводы

Традиционные системы международных платежей

Сегодня на рынке трансграничных платежей до сих пор господствуют старые технологии, такие как SWIFT и Western Union.

SWIFT: текущий промышленный стандарт

SWIFT (Society for Worldwide Interbank Financial Telecommunications) предоставляет сеть, позволяющую финансовым учреждениям во всем мире отправлять и получать информацию о финансовых операциях в безопасной, стандартизированной и надежной среде.

Это международный кооператив, основанный в 1973 году (почти полвека назад). До сих пор львиная доля международной межбанковской коммуникации осуществляется по каналам SWIFT. На сегодня SWIFT связывает более 10 000 финансовых учреждений в более чем 200 странах по всему миру. По сути, на сегодня синтаксис межбанковского мессенджера SWIFT — это промышленный стандарт финансовой коммуникации, а сама система — основной способ осуществления трансграничных платежей большинством финансовых учреждений.

SWIFT передает финансовые сообщения с высокой степенью безопасности, но не держит счетов своих членов, а также не производит между ними взаимозачет или клиринг в какой-либо форме. Также система не производит фактического перевода средств, она отправляет платежные поручения, которые должны погашаться через корреспондентские счета, открытые в каждом из финансовых учреждений — членов SWIFT. Таким образом, чтобы обмениваться банковскими операциями, каждое финансовое учреждение должно иметь банковские отношения: либо само быть банком, либо связать себя с одним или несколькими из них.

Таким образом, каждое финучреждение или банк, которые хотят иметь возможность совершать платежи в какую-либо страну, вынуждены иметь корреспондентские счета (nostro accounts) в одном или нескольких банках и в соответствующей валюте.

В 2000-х годах SWIFT перешел на инфраструктуру, основанную на IP-технологии, которая заменила его старую инфраструктуру на основе стандарта X.25.

Основные недостатки системы SWIFT — медленная скорость переводов (обычно до нескольких банковских дней), высокие комиссии (которые могут составлять от десятков до тысяч долларов), а также вероятность появления ошибок.

Чувствуя все возрастающее давление конкурентов, особенно таких как Ripple (см. ниже), организация пытается дать ответ на эти проблемы. Недавно началось внедрение новых стандартов — SWIFT gpi, делающих сеть более быстрой, более прозрачной, и позволяющих несколько снизить затраты на перевод средств.

Однако эти новые стандарты по-прежнему опираются на старую инфраструктуру и принципы, и не так революционны, как более современные конкурентные системы. В частности, если SWIFT gpi позволит сократить скорость транзакций с нескольких банковских дней до одних суток, то транзакции в сети Ripple занимают секунды.

Western Union: динозавр трансграничных платежей

Western Union — одна из старейших американских коммуникационных и финансовых компаний, появилась она еще в середине позапрошлого века. В конце 19-го и первой половине 20-го века Western Union была монополистом на американском рынке телеграфных услуг и первой коммуникационной бизнес-империей, оказавшей огромное влияние на индустрию. Компания также сыграла свою роль на ранних стадиях создания компьютерных сетей и того, что впоследствии стало интернетом.

В 1980-х годах Western Union из-за падающей прибыли и связанных с этим финансовых проблем начала переход от телекоммуникаций к бизнесу трансграничных платежей. Этот процесс завершился через 19 лет, уже в середине 2000-х.

С тех пор Western Union специализируется преимущественно на P2P-платежах из одной страны в другую. Для этого отправитель должен прийти в один из офисов WU и передать средства плюс комиссию (которая может варьироваться в зависимости от срочности платежа, а также местонахождения отправителя и получателя), сообщить свое имя и адрес, а также имя получателя и место назначения платежа. Далее Western Union предоставляет отправителю 10-значный MTCN-код (Money Transfer Control Number), который тот должен передать получателю. Получатель в месте назначения должен прийти в свой локальный офис компании, предоставить MTCN-код и документы, подтверждающие его личность, после чего ему будут выданы наличные. В некоторых странах для получения платежа MTCN не требуется и достаточно лишь подтверждения личности получателя.

- Также для отправки средств можно воспользоваться веб-сайтом компании.

В целом сервис трансграничных платежей Western Union довольно прямолинеен и традиционен по форме. Это, а также то, что получатель в большинстве случаев может сразу получить наличные, можно отнести к преимуществам системы.

При этом сервис характеризуется относительно медленной скоростью передачи средств, а также высокими комиссиями за перевод. Кроме того, система вызывала много нареканий относительно отмывания денег и мошеннических схем, реализуемых с ее использованием. Также надо заметить, что система направлена лишь на передачу мелких P2P-платежей физическими лицами.

PayPal: устоявшаяся компания новой формации

Американская компания, основанная в 1998 году, — лидер в сфере онлайн-платежей и денежных переводов как между отдельными людьми, так и между людьми и бизнесами. Сервис массово используют вендоры, онлайн-аукционы и многие другие коммерческие пользователи в качестве одного из платежных методов (а часто — основного).

По словам одного из основателей PayPal, изначальной миссией компании было создание мировой валюты, не зависящей от банков и правительств (т. е. нечто похожее на то, что позже декларировалось создателями криптовалют). Однако PayPal не реализовал данную миссию из-за давления инвесторов, требовавших скорейшего запуска работающего продукта.

Поэтому, по сути, PayPal стал всего лишь электронным аналогом традиционных бумажных средств платежа — чеков и платежных поручений. Это во многом обусловило успех компании, однако не привнесло чего-то принципиально нового в сферу платежей и финансов в целом.

Stripe: молодой конкурент

Stripe, калифорнийская компания, основанная в 2010 году, — один из основных конкурентов PayPal и в целом ориентируется на ту же аудиторию (электронную коммерцию, малый бизнес, онлайн-мерчантов, конечных покупателей) и предоставляет аналогичные услуги. Величина комиссий у Stripe и PayPal также примерно одинакова.

Традиционные P2P-системы в цифровой форме

Когда цифровые технологии захватили мир и вторглись в нашу каждодневную жизнь и бизнес, множество давно известных человечеству идей и систем получили шанс на новую жизнь в виде своих более эффективных цифровых аналогов. Например, платежные P2P-системы.

![]()

TransferWise и другие: классические идеи и современные технологии

TransferWise — эстонская компания со штаб-квартирой в Британии, основали ее в 2011 году финансовый консультант Кристо Каарманн (Kristo Käärmann) и первый сотрудник Skype Taavet Hinrikus. Skype на заре своего существования был одним из первых P2P-мессенджеров, также TransferWise использует аналогичный принцип для проведения трансграничных платежей между людьми.

В отличие от традиционного способа передачи денег от отправителя к получателю TransferWise использует процесс матчинга суммы, которую хочет отправить тот или иной получатель, с суммами других пользователей, желающих отправить деньги в противоположном направлении. После этого данные пулы средств используются для выплат соответствующим получателям в локальной валюте. Таким образом, деньги не пересекают границы и не подвергаются обычной конвертации.

Фактически TransferWise использует принципы известной еще со времен Средневековья системы денежных переводов хавала, но добавив к ней сетевую (P2P) составляющую, что уменьшает централизацию.

Главное преимущество этой системы — экономия для пользователя по сравнению с обычными банковскими переводами, где люди могут терять до 5 % переводимой суммы, а иногда и больше. Во-первых, комиссия системы значительно меньше обычных банковских комиссий (около 0,5 % от суммы перевода). Во-вторых, пользователи не теряют на конвертации, т. к. виртуальный обмен совершается по среднему рыночному курсу, без спреда покупки и продажи валюты, на чем обычно дополнительно зарабатывают банки при совершении трансграничных и трансвалютных переводов.

На сегодня TransferWise — относительно небольшая сеть: 4 миллиона пользователей, которые ежемесячно переводят около 4 млрд долларов. Сеть поддерживает более 750 валютных маршрутов по всему миру.

Сервисы с аналогичными функциями — CurrencyFair и TransferGo. Также существует компания TransferMate, использующая аналогичный принцип, но для осуществления B2B-платежей.

Криптовалюты

Изначально криптовалюты (прежде всего биткоин) создавались именно как децентрализованный ответ современной банковской системе со всеми ее недостатками (включая дорогие комиссии и медленную передачу ценности).

Bitcoin: новая надежда?

Говоря здесь о биткоине, мы можем иметь в виду многие аналогичные ему криптовалюты, которые не имеют специфических применений, кроме собственно валюты как таковой (в отличие от валют вроде ETH или XRP, имеющих свою функцию внутри собственных проектов и/или экосистем).

Фактически можно утверждать, что главный юзкейс биткоина — как раз трансграничные платежи. Однако со временем мы увидели, что и сами криптовалюты не лишены именно этих недостатков: вследствие роста популярности того же биткоина и его удорожания мы столкнулись и с замедлением скорости транзакций и с увеличением комиссий за перевод, что сделало биткоин плохо пригодным для микроплатежей.

Но даже несмотря на это криптовалюты по-прежнему выглядят в целом гораздо более привлекательной альтернативой для трансграничных платежей, чем традиционные системы и сервисы. Даже медленные платежи биткоина на пике загрузки его сети часто проходят гораздо быстрее, чем большинство трансграничных платежей в традиционной банковской системе. Плюс криптовалюты и их экосистемы имеют целый ряд иных преимуществ по сравнению с фиатными деньгами и банковской системой.

Однако тот же биткоин все больше утрачивает денежную функцию средства платежа, превращаясь в своего рода цифровое золото (функция средства накопления). Это, помноженное на высокие комиссии за перевод (увеличивающиеся с повышением цены самого биткоина) и ограниченную возможность масштабирования систем, основанных на блокчейне, делает биткоин хоть и одним из возможных, но все же менее удобным средством для осуществления трансграничных платежей.

Ripple: новый претендент на старый трон

Оригинальная идея Ripple была создана еще в 2004—2005 году Райаном Фуггером (Ryan Fugger). Она состояла в предоставлении возможности создания отдельными индивидами и сообществами локальных денег, основанных на доверии.

В 2011-м Джед Маккалеб (Jed McCaleb) из пиринговой сети eDonkey разработал идею, далее воплощенную Артуром Бритто (Arthur Britto) и Дэвидом Шварцем (David Schwartz) в виде платежной системы, в которой валидность транзакций подтверждалась общим консенсусом участников сети, а не с помощью майнинга, как в классических криптовалютах вроде биткоина, что делало систему, кроме прочего, более энергоэффективной и более быстродействующей.

В 2012—2013 годах компания Ripple Labs разработала платежный протокол Ripple, обеспечивающий прямой обмен между контрагентами. Планировалось, что этот протокол позволит избавиться от банковских комиссий и значительно увеличить скорость переводов. Также была запущена собственная криптовалюта XRP, которая на сегодня входит в тройку лидеров криптовалютного рынка по капитализации.

После этого компания начинает все дальше отходить от изначальной идеи Райана Фуггера и концентрироваться на предоставлении услуг трансграничных платежей для банковского сектора. И с 2015 года первые финансовые учреждения стали проявлять практический интерес к системе Ripple, интегрируя ее у себя либо экспериментируя с ней.

На сегодня Ripple предоставляет банкам более современную альтернативу системе SWIFT (см. выше). Фактически Ripple поставила себе цель заменить SWIFT собственными сервисами. Ради этого компании пришлось сделать свою систему более централизованной и подконтрольной, что понятнее и удобнее для классических финансовых учреждений.

При этом обращение к нативной криптовалюте Ripple XRP является необязательным при использовании банковских сервисов Ripple. Однако ее использование может предоставлять дополнительные преимущества, такие как избавление от необходимости использовать корреспондентские счета (теряя на комиссиях), а также от потерь на промежуточных конвертациях.

Но большинство банков, даже интегрировавших Ripple у себя, не спешат обращаться к XRP. Основное опасение у них вызывает существенная волатильность криптовалют (где XRP не является исключением), ведь она потенциально может привести к существенным потерям даже в момент транзакции.

Таким образом, Ripple на сегодня фактически более современная альтернатива системе трансграничных платежей SWIFT, ориентированной преимущественно на банки и другие традиционные финансовые институты.

Однако вопрос, станет ли именно Ripple индустриальным (или хотя бы де-факто) стандартом в этой сфере, пока остается открытым.

World Wire (Stellar + IBM): конкуренция не дремлет

В марте 2019 года компания IBM объявила об ограниченном запуске World Wire — глобальной платежной системы, объединяющей банки с помощью сети цифровых активов Stellar. В этой информации внимание акцентировалось преимущественно на трансграничные платежи, и шесть международных банков подписали договор о намерениях о создании стейблкоинов (цифровых валют с волатильностью, близкой к нулевой) для использования в системе. На данный момент в сети World Wire обращаются лишь две валюты: Stellar Lumens (XLM) и Stronghold USD — стейблкоин, подкрепленный резервами в долларах США.

Модель функционирования World Wire почти полностью аналогична текущей модели Ripple (см. выше): речь идет о современной высокоскоростной и более выгодной альтернативе SWIFT, которая легко интегрируется с существующими на сегодня банковскими технологиями, и где криптовалютная часть будет выполнять «техническую» функцию обмена между фиатными валютами.

Однако World Wire имеет ряд отличий от Ripple. Если последний для обмена криптоактивов на фиатные валюты полагается на локальные криптобиржи в каждой отдельной стране, то World Wire предлагает функцию «маркет-мейкинга в реальном времени», используя встроенный распределенный валютный рынок Stellar.

Офчейн-решения

Безусловно, криптовалюты — будущее финансового мира, доступное уже сейчас. Но, будучи основанными на технологии распределенного реестра (блокчейн), они, кроме преимуществ, предоставляемых данной инновацией, имеют также и ряд недостатков, таких как ограниченная масштабируемость и затрудненная (либо отсутствующая) функциональная совместимость с другими блокчейн и неблокчейн системами. Ответом на эти проблемы являются офчейн-решения.

GEO Protocol: будущее интернета ценности

GEO Protocol — молодой проект, которому всего несколько лет, привлекший в апреле 2019-го свои первые международные инвестиции. Компания разрабатывает протокольное решение с открытым кодом для будущего «интернета ценности» — глобального финансового аналога обычного интернета, который должен объединить все возможные локальные сети по созданию, передаче ценностей и обмену ими: банки, платежные системы, биржи, реестры активов, криптовалюты и т. д.

GEO Protocol развивает оригинальную идею Райана Фуггера, от которой Ripple ушла в сторону обслуживания традиционной банковской системы (см. выше), но с определенными технологическими отличиями от иных попыток ее воплотить.

В частности, протокол не основан на блокчейне и общем консенсусе. Он является офчейн- и блокчейн-агностик-решением, основанным на локальном консенсусе, что делает сеть GEO гораздо более децентрализованной, чем даже любая блокчейн-система, не говоря уже о традиционном сверхцентрализованном банкинге.

Это, в частности, не только позволяет преодолеть естественные ограничения блокчейн-систем (слабую масштабируемость), но и служит связующим звеном между ними, подобно тому как IP-протокол связывает все возможные цифровые системы в единую глобальную сеть.

Таким образом, моментальные трансграничные мультихоп и мультиэквивалентные платежи без банковских комиссий — один из основных юзкейсов, где может быть раскрыт широкий потенциал этой технологии. Уже сегодня на ее основе функционирует платежная небольшая система GEO Pay, участники которой могут отправлять друг другу платежи без комиссий, минуя банковскую систему.

Выводы

Скорее всего, революция мировой финансовой системы, которую в последнее время многие предрекают и ждут, начнется именно с трансграничных платежей. Как мы видим, уже существует множество вариантов решений этой проблемы. Какие из них станут именно тем катализатором, который выведет мир финансов на новый эволюционный уровень, покажет лишь время.

Подписывайтесь на наши ресурсы и читайте комментарии, там иногда умные люди пишут умные вещи.

Подписывайтесь на новости AltCoinLog в Vkontakte

- Design

Дисклеймер: Информация в данной статье предоставлена исключительно в ознакомительных целях и не является инвестиционной, финансовой, юридической или налоговой рекомендацией. Altcoinlog не несёт ответственности за решения, принятые на основе опубликованных материалов. Инвестиции в криптовалюты связаны с высоким уровнем риска.